Taxa Selic: Como ela funciona e por que importa tanto para a Economia Brasileira

Você já se perguntou o que é essa tal de taxa Selic que volta e meia aparece no noticiário? Em uma recente conversa com meu amigo piauiense (Rogério) no trabalho, entramos em um embate ao analisar a trajetória histórica dessa taxa e aqui estou revisando o tema. A Selic é uma sigla para Sistema Especial de Liquidação e Custódia, e ela representa a taxa básica de juros da economia brasileira. Basicamente, a Selic influencia todo o sistema financeiro do país, e sempre que ela sobe ou desce, seus efeitos são sentidos por empresas, investidores e, claro, por nós consumidores.

Mas o que é a Selic e por que ela existe?

Vamos voltar um pouco no tempo. A Selic foi criada para ser uma espécie de guia dos juros no Brasil. Ela define quanto os bancos vão pagar para tomar dinheiro emprestado entre si, e é o Banco Central que decide essa taxa. Por que ele faz isso? Para controlar a inflação. Em períodos de inflação alta, o Banco Central pode aumentar a Selic para deixar o crédito mais caro, desestimulando o consumo e, por consequência, diminuindo a pressão sobre os preços. Quando a economia está em baixa e a inflação não é um problema, o Banco Central pode reduzir a Selic para incentivar o consumo e o investimento.

📲 Receba as próximas análises direto do nosso novo Canal no WhatsApp. Guerras, comércio, energia, tecnologia e poder. Novos artigos, gráficos e reflexões diretamente no canal CAVALÉRO LETTER. [Seguir no WhatsApp]

É interessante observar que a Selic também é uma ferramenta que afeta o nosso dia a dia de várias formas: ela impacta desde as taxas de juros dos financiamentos e empréstimos até o rendimento das nossas economias. Ou seja, a cada decisão do Banco Central, sentimos algum tipo de efeito no nosso bolso.

Um Pouco de História da Taxa Selic no Brasil

A Taxa Selic não surgiu do nada. Embora o Sistema Especial de Liquidação e Custódia (SELIC) tenha sido criado em 1979 para facilitar a negociação de títulos públicos, a taxa Selic como instrumento de política monetária ganhou real importância com o Plano Real em 1994. A partir desse momento, ela começou a ser usada com mais destaque pelo Banco Central, que a transformou em uma ferramenta essencial para controlar a inflação. Em 1999, com a adoção do regime de metas para a inflação, a Selic foi formalizada como a taxa básica de juros da economia brasileira, tornando-se o principal mecanismo do Banco Central para influenciar a inflação, o consumo e o crédito no país. Desde então, a taxa é determinada pelo Comitê de Política Monetária (Copom) do Banco Central, que se reúne periodicamente para revisar e, se necessário, ajustar a Selic de acordo com o cenário econômico.

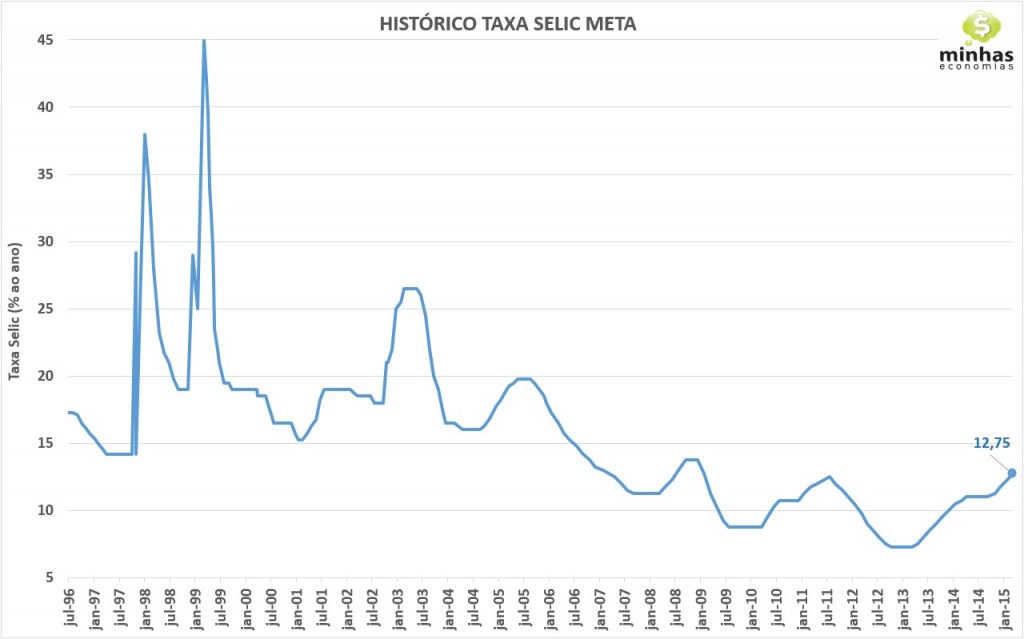

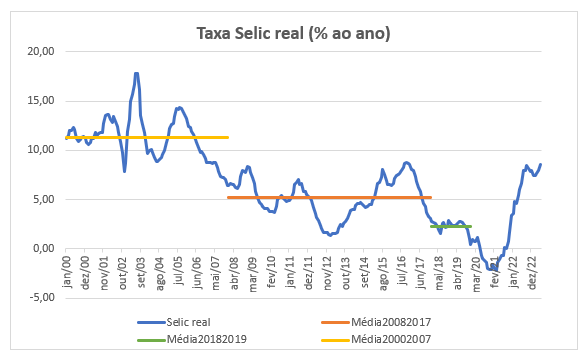

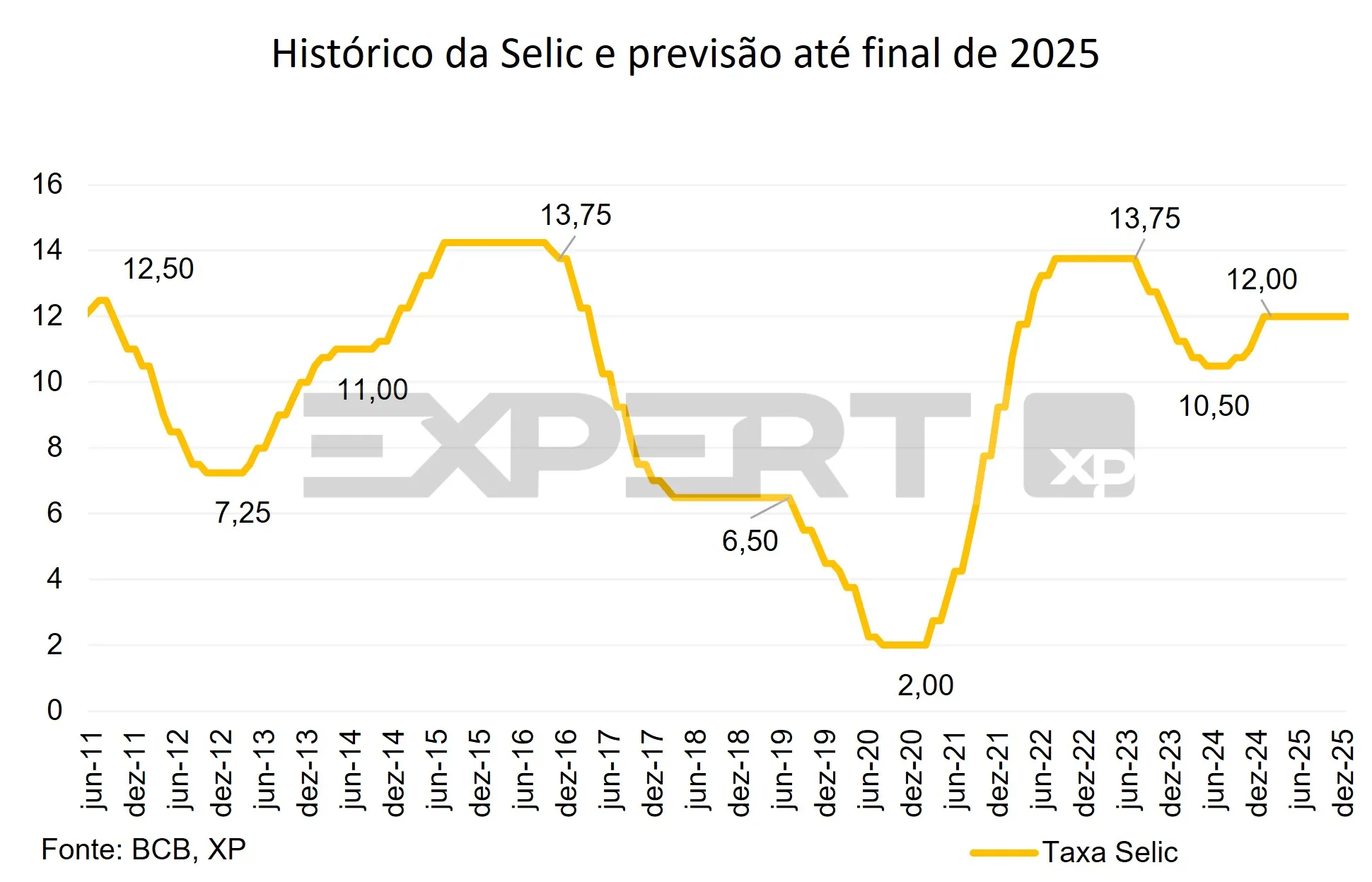

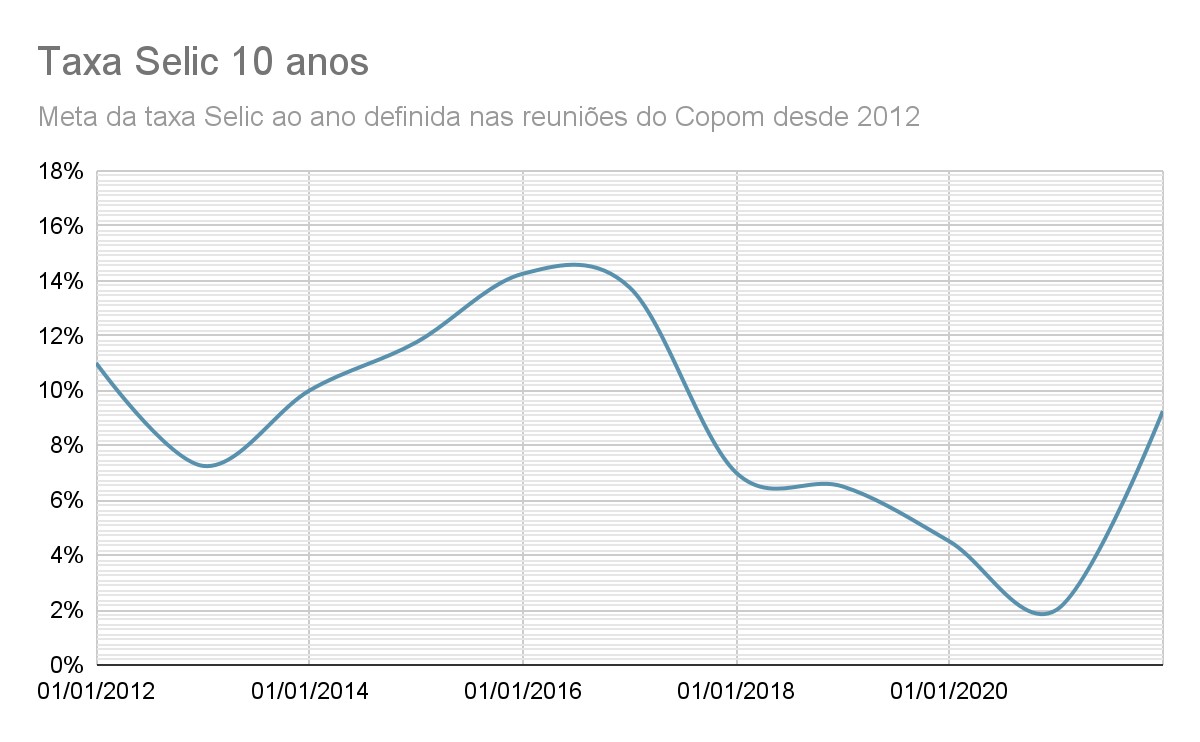

Ao longo dos anos, vimos a Selic passar por altos e baixos que refletem nossa própria história econômica. Houve momentos em que ela chegou a níveis estratosféricos, como em 1997, quando bateu 45% ao ano! Imaginem só o impacto disso na vida das pessoas e das empresas.

Desde os anos 2010, o movimento da Selic reflete as políticas econômicas adotadas pelos diferentes governos, assim como a reação do Banco Central a crises internas e externas. Ao olhar para a trajetória da Selic ao longo dos anos, fica claro o papel fundamental que ela desempenha na estabilização econômica e na tentativa de controle inflacionário.

Vamos ver como ela se comportou de 2010 até 2024:

Média Anual da Taxa Selic (2010-2024)

Abaixo, alguns gráficos da média anual da Selic com os presidentes do Brasil em cada período (link para a matéria de cada gráfico ao fim do texto). Esse histórico nos ajuda a entender como os diferentes governos tentaram (ou precisaram) usar a política monetária para controlar a inflação e incentivar a economia:

Como a Selic Afeta a Economia

Então, o que tudo isso significa na prática? Sempre que a Selic sobe, o crédito fica mais caro. Se você pensa em financiar uma casa, por exemplo, os juros do financiamento tendem a subir. Isso desestimula o consumo e, em teoria, ajuda a controlar a inflação. Por outro lado, quando a Selic cai, o crédito fica mais barato, e mais pessoas e empresas podem gastar, o que teoricamente ajuda a economia a crescer.

A Selic também afeta os investimentos. Se a Selic está alta, títulos públicos e outras aplicações em renda fixa, que seguem essa taxa, se tornam mais atraentes. Com uma Selic baixa, por outro lado, muitos investidores buscam alternativas mais arriscadas, como ações e fundos imobiliários, para tentar obter melhores retornos.

Vamos pensar em exemplos práticos. Quando a Selic está baixa:

-

Aquele financiamento para comprar um apartamento fica mais acessível.

-

As empresas tendem a investir mais, podendo gerar mais empregos.

-

O consumo tende a aumentar, pois fica mais barato usar o cartão de crédito ou pegar um empréstimo pessoal.

Por outro lado, quando a Selic está alta:

-

O rendimento da sua poupança ou do seu investimento em renda fixa melhora.

-

Fica mais caro manter aquela dívida do cheque especial.

-

As empresas pensam duas vezes antes de expandir, o que pode desacelerar a criação de empregos.

Antes e depois da Selic: uma revolução econômica

Antes da implementação efetiva da Selic como a conhecemos, o controle da política monetária no Brasil era muito mais complicado e menos transparente. O financiamento da dívida pública era feito de maneira menos eficiente, e o Banco Central tinha menos instrumentos para influenciar as taxas de juros da economia.

A grande mudança veio com o Plano Real em 1994. A Selic se tornou o principal instrumento de política monetária para controle da inflação. Isso permitiu uma gestão mais precisa da quantidade de moeda em circulação e das expectativas de inflação.

Para termos uma ideia do impacto, em 1994, antes da implementação plena da Selic como instrumento de política monetária, a inflação no Brasil chegou a incríveis 916,46% ao ano!

Questões para Pensar

Por fim, uma coisa interessante para se perguntar é: qual o verdadeiro impacto dessa política no nosso dia a dia? Será que um aumento da Selic realmente atinge o alvo certo e controla a inflação de forma efetiva? Ou será que as pessoas acabam pagando um preço alto demais por essa política, com um crescimento econômico mais lento e juros abusivos em financiamentos e juros do cartão de credito?

Ao longo dos últimos anos, a Selic tem sido uma das ferramentas mais importantes para tentar estabilizar a economia brasileira. Mas seu impacto vai muito além dos números: afeta nossas decisões de compra, nossos investimentos, e até o ritmo de crescimento do país. Portanto, é sempre interessante acompanhar de perto as decisões do Banco Central e pensar no que elas podem significar para o futuro da nossa economia.

Estudos complementares:

Estudo histórico da evolução da taxa SELIC nos últimos quatro governos presidenciais no Brasil

Taxa SELIC: uma análise baseada na regra de Taylor

A indexação da dívida pública à taxa Selic: origem e a persistência após o Plano RealEducação financeira: como a taxa selic impacta no controle de gastos

Taxas de juros básicas – Histórico (Banco Central)

Link para as matérias com os gráficos:

https://minhaseconomias.com.br/indicadores-financeiros/o-que-e-taxa-selic

https://conteudos.xpi.com.br/economia/historico-selic-projecao/

https://www.empiricus.com.br/explica/taxa-selic/

s

Continue acompanhando

Se esta análise foi útil para você, receba gratuitamente novos conteúdos sobre geopolítica, economia e relações internacionais.

✓ Novos artigos publicados no blog

✓ Gráficos e infográficos

✓ Curiosidades históricas

✓ Análises sobre os principais acontecimentos internacionais

📲 Seguir CAVALÉRO LETTER

![Participantes da Coluna Prestes [Acervo Luiz Carlos Prestes Filho]](https://cavalero.com.br/wp-content/uploads/2025/01/1728512686670702aed472c_1728512686_3x2_lg-Yg2q1BraB4HOjzpo-768x512.jpg)