A História da previdência social: de Bismarck ao INSS

A ideia de que o Estado precisa garantir renda para quem não consegue mais trabalhar parece óbvia hoje, mas durante milênios não existia nada minimamente parecido. Quem ficava velho dependia da família, da caridade ou simplesmente continuava trabalhando até morrer. A expectativa de vida era baixa o suficiente para que a questão raramente fosse urgente. Numa sociedade agrária, o ancião que não conseguia mais lavrar a terra ainda podia cuidar dos netos, consertar ferramentas, guardar o conhecimento do grupo. Havia uma lógica de troca que funcionava dentro da família estendida. A migração para os grandes centros urbanos industriais acabou com tudo isso.

Quando os trabalhadores migraram em massa para as cidades europeias no século XIX, o vínculo familiar se fragmentou e o trabalho se tornou algo completamente diferente. Ele se torna mais físico, repetitivo e cronometrado (bem ao estilo da crítica no filme Tempos Modernos, de Chaplin). Um operário que chegava aos 60 anos com as mãos estragadas e as costas comprometidas simplesmente não conseguia mais produzir no ritmo da fábrica. E sem a roça para sobreviver e sem família por perto para amparar, sobrava a miséria. A ideia de aposentadoria como uma fase da vida praticamente não existia antes do século XX. Simplesmente se trabalhava até morrer, até porque a expectativa de vida também era muito mais baixa. O amparo para os velhos ficava a cargo da família ou, quando havia, das antigas casas de pobres.

📲 Receba as próximas análises direto do nosso novo Canal no WhatsApp. Guerras, comércio, energia, tecnologia e poder. Novos artigos, gráficos e reflexões diretamente no canal CAVALÉRO LETTER. [Seguir no WhatsApp]

Bismarck e o cálculo político

A Alemanha foi a primeira nação do mundo a adotar um programa de seguro social para a velhice, em 1889, com um sistema projetado pelo chanceler Otto von Bismarck. O detalhe importante é que Bismarck não era nenhum progressista. Era um conservador ferrenho com um problema político. O movimento operário alemão crescia com muita força e o Partido Social-Democrata ganhava adeptos e o espectro de uma revolução estava bem presente na imaginação das elites europeias. Bismarck foi motivado a introduzir o seguro social na Alemanha tanto para promover o bem-estar dos trabalhadores e manter a economia funcionando com eficiência máxima, quanto para conter os apelos de alternativas socialistas mais radicais.

O sistema criado ali tinha uma característica que moldaria todos os modelos que vieram depois. Uma lei compulsória de pensão por velhice e invalidez, com o custo dividido igualmente entre empregadores e empregados, mais um subsídio estatal, tornou-se lei em maio de 1889. O trabalhador contribuía, o patrão contribuía, o Estado completava. Essa lógica tem implicações enormes até hoje: o direito à aposentadoria passa a ser contingente ao trabalho formal. Quem contribui, recebe. Quem fica fora do sistema formal, fica fora da proteção (no brasil podendo requerer o Benefício de Prestação Continuada, o BPC). Essa falha de origem persiste em boa parte do mundo, especialmente nos países com muita informalidade.

Tem outro detalhe que ficou famoso: a idade de acesso ao benefício era 70 anos. A Alemanha inicialmente estabeleceu os 70 anos como idade de aposentadoria, sendo que Bismarck tinha 74 anos na época. A idade só foi reduzida para 65 anos 27 anos depois, em 1916. Enquanto isso, a expectativa de vida média dos alemães era de 55 anos. Ou seja, a maioria dos trabalhadores nunca chegaria a usar o benefício. É difícil não ver nisso um sistema desenhado para custar pouco, não para proteger muito. Mas o princípio estava posto, e o mundo foi copiando. (Social Security Administration)

O Brasil entra tarde

O Brasil chegou ao tema com algum atraso e por uma rota igualmente pragmática. O personagem central dessa história é Eloy de Miranda Chaves, deputado federal pelo Partido Republicano Paulista, fazendeiro de café, advogado formado pelo Largo São Francisco e político de base em Jundiaí, no interior de São Paulo. Chaves conhecia bem as paralisações. Como secretário estadual de Justiça e Segurança Pública, foi uma figura central na greve geral de 1917: no início, mandando a polícia atacar os manifestantes e, no fim, mediando as negociações entre grevistas e empresários.

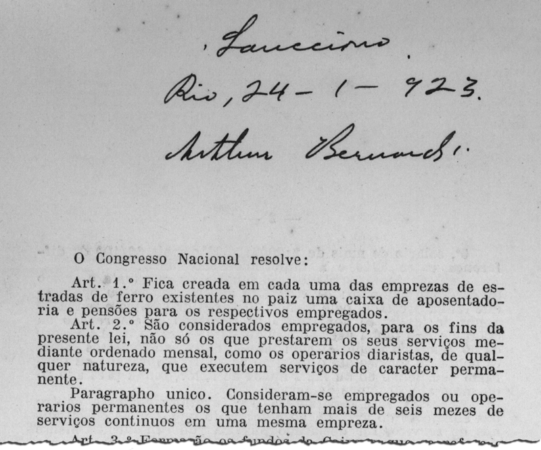

O motivo da lei que levaria seu nome se dava pelo fato que os ferroviários estavam em greve e o reduto eleitoral de Chaves era justamente Jundiaí, sede da Companhia Paulista de Estradas de Ferro. Empresário e fazendeiro, Eloy Chaves estava preocupado com as crescentes mobilizações operárias por direitos trabalhistas e previdenciários. Para defender seu projeto para os ferroviários, Eloy dizia que sua proposta era uma alternativa à luta de classes, “uma colaboração íntima e pacífica de todos, em benefício da pátria comum e dentro da lei e da ordem”. Em 24 de janeiro de 1923, o presidente Arthur Bernardes sancionou o decreto. A lei obrigou cada companhia ferroviária do país a criar uma caixa de aposentadorias e pensões, departamento incumbido de recolher a contribuição do patrão e dos funcionários e pagar o benefício aos aposentados e pensionistas.

Para ter direito ao benefício, o empregado precisava ter no mínimo 50 anos de idade e 30 anos de serviço no setor ferroviário, com um valor de pagamento ligeiramente inferior à média dos últimos salários recebidos na ativa. Eloy Chaves ouviu críticas por favorecer uma única categoria e esquecer todas as demais. Sua resposta ficou conhecida: “Este é apenas o primeiro degrau de uma longa escada.” (Senado Federal)

Vargas centraliza tudo

O sistema cresceu de forma desordenada ao longo dos anos 1920. Outras categorias, vendo os ferroviários com proteção, pressionaram por caixas próprias. Portuários, marítimos, telegráficos foram sendo incluídos sem nenhum planejamento central. Em 1930, Getúlio Vargas chegou ao poder e encontrou um sistema fragmentado, com denúncias de corrupção e regras completamente diferentes para cada empresa. Vargas suspendeu a concessão de aposentadorias por seis meses e promoveu uma reestruturação que substituiu o modelo das caixas por empresa pelos Institutos de Aposentadoria e Pensões, os IAPs.

No lugar das CAPs, que se organizavam por empresa, foram criados os IAPs centralizados no governo federal, funcionando em nível nacional. O Estado indicava os presidentes dos institutos, o que dava ao governo um grau de controle elevado sobre as relações de trabalho. Cada IAP atendia uma categoria profissional específica: havia um para industriários, outro para comerciários, outro para bancários, servidores públicos e assim por diante. Vargas estava usando a previdência como ferramenta política de incorporação dos trabalhadores urbanos ao Estado, parte da mesma lógica que produziu a CLT em 1943.

O problema é que esse modelo por categorias gerou desigualdades enormes. Trabalhadores de setores mais organizados tinham condições mais vantajosas que outras categorias, e a existência de diversos institutos gerava uma gestão descentralizada, com vários regimes previdenciários sem qualquer integração entre si. E havia um grupo completamente excluído de tudo isso: os trabalhadores rurais e domésticos, que eram a maioria da população brasileira. (Infraprev)

1966, 1988 e o INSS

Em 1966, durante o regime militar, o governo unificou todos os IAPs numa única instituição, o Instituto Nacional de Previdência Social, o INPS. A ideia era padronizar regras e centralizar a gestão. Funcionou como racionalização administrativa, mas o sistema continuava cobrindo apenas trabalhadores urbanos formais.

O salto real veio com a Constituição de 1988. Foi a Constituição de 1988 que trouxe o modelo de seguridade social como direito fundamental do cidadão, composta por três pilares: saúde, assistência e previdência social. Na prática, isso significou a inclusão dos trabalhadores rurais em condições iguais aos urbanos, com aposentadoria por idade em condições diferenciadas reconhecendo a dureza do trabalho no campo. O INSS em si foi criado em 1990, pela fusão do INPS com o IAPAS, reunindo numa única autarquia tanto a gestão dos benefícios quanto o custeio do sistema. Foi aí que o sistema se tornou o que conhecemos hoje. (INSS)

O problema

Passando pelo nascimento do sistema, a questão passa a ser como ele funciona financeiramente. Sua estrutura. A maioria dos países usa um regime chamado de repartição. A ideia é que as contribuições dos trabalhadores ativos de hoje pagam as aposentadorias dos inativos de hoje. Ou seja: os mais jovens e adultos trabalham e pagam para os mais velhos estarem aposentado. Não é uma poupança individual: é uma transferência intergeracional. Os jovens de agora pagam os velhos de agora, apostando que quando envelhecerem, os jovens de então farão o mesmo por eles. Funciona razoavelmente bem quando há muitos jovens para poucos velhos. O problema é que esse equilíbrio está se desfazendo em todo o mundo.

No período de 2000 a 2023, a proporção de idosos com 60 anos ou mais na população brasileira quase duplicou, subindo de 8,7% para 15,6%. Em 2070, cerca de 37,8% dos habitantes do país serão idosos. Para quem trabalha com previdência, esse número representa uma mudança estrutural. A razão de dependência dos idosos deve escalar de 14,1 idosos para cada 100 adultos em idade produtiva em 2020, para 42,6 em 2060. Em termos simples, cada vez menos trabalhadores sustentam cada vez mais aposentados. (IBGE/IMEI)

No Brasil, isso é agravado por um problema estrutural que não tem a ver com demografia: a informalidade. A taxa de informalidade no mercado de trabalho brasileiro caiu a 38,1% da população ocupada no trimestre encerrado em fevereiro de 2025, o que significa que apenas 65,9% dos ocupados contribuíam para a previdência social. Quem não contribui não cria direitos previdenciários, mas provavelmente vai chegar à velhice sem renda e precisar de algum amparo. A conta cai no Estado de qualquer jeito, só que de forma desordenada e mais cara. Já no caso do gasto público, a função previdência social representou 20,6% do total das despesas do setor público e 12% do PIB em 2024. (fonte)

A reforma de 2019

O governo Bolsonaro aprovou em outubro de 2019 uma das reformas previdenciárias mais abrangentes da história do Brasil. As mudanças centrais foram a fixação de uma idade mínima de 62 anos para mulheres e 65 para homens, com tempo mínimo de contribuição de 15 anos para qualquer benefício. O texto aprovado vai resultar em economia de R$ 800,2 bilhões nos próximos dez anos. (Agência Brasil)

Um estudo do Banco Mundial publicado em dezembro de 2023 mostrou que, sem mudanças adicionais nas regras de concessão de aposentadorias e pensões, o Brasil precisaria estabelecer idade mínima de 72 anos em 2040 e 78 anos em 2060 para manter a razão de dependência entre idosos e trabalhadores ativos nos níveis de 2020. O próprio Banco reconhece no estudo que será impossível compensar o envelhecimento populacional a médio e longo prazo apenas com aumentos na idade de aposentadoria. (Estudo Banco Mundial)

O caso do Chile

Quando o debate sobre reforma previdenciária aparece, o Chile vira referência inevitável, mas por razões que costumam ser mal compreendidas. Em 1981, durante a ditadura de Pinochet, o país adotou um modelo radicalmente diferente do bismarckiano: em vez de um sistema coletivo de repartição, cada trabalhador teria uma conta individual de capitalização administrada por empresas privadas, as chamadas AFPs. Nesse regime, o filiado era responsável pelo financiamento da sua pensão por meio de cotizações individuais obrigatórias, direcionadas para um fundo gerido pelas Administradoras de Fondos de Pensiones, instituições privadas que investiam os recursos no mercado financeiro.

Na teoria cada um poupa o próprio dinheiro, os recursos rendem ao longo das décadas e na aposentadoria o trabalhador recebe de volta com juros. O problema é que a teoria encontrou uma realidade bastante mais complicada. A pensão média dos aposentados por idade no Chile chegou a apenas USD 322, e há quem receba menos de USD 100. A mesma situação se replica em países como Peru e Colômbia, que têm o mesmo sistema de capitalização individual. O sistema penaliza quem tem períodos de desemprego ou vínculos informais ao longo da vida, que são exatamente os perfis mais comuns em economias latino-americanas. As pensões estão no ranking das principais preocupações dos chilenos há anos, e governos anteriores tentaram, sem sucesso, reformar o sistema, que foi uma das principais demandas das grandes ondas de protestos no país. (SciELO Brasil)

O que os melhores sistemas fazem diferente

Se o modelo chileno de capitalização pura não funcionou e o modelo de repartição pura tem um problema matemático com o envelhecimento, o que funciona? A resposta que os países com melhores sistemas encontraram é que não existe bala de prata, mas existe uma lógica que se repete. O Mercer CFA Global Pension Index de 2025 manteve Holanda, Islândia, Dinamarca e Israel na classificação A, a mais alta do índice, que analisa 52 sistemas previdenciários sob as perspectivas de adequação, sustentabilidade e integridade.

O que esses países têm em comum é um modelo de múltiplos pilares que funciona assim: primeiro, uma base pública de repartição que garante um piso mínimo para todo mundo, independente de quanto cada um contribuiu. Segundo, uma camada de poupança obrigatória complementar, gerida de forma diversificada, separada do Estado mas regulada por ele. Terceiro, uma camada voluntária com incentivo fiscal para quem quer poupar mais. Ninguém fica sem nada, mas quem contribuiu mais recebe mais, e o sistema não depende de uma única fonte de financiamento para sobreviver. A sustentabilidade de longo prazo desses sistemas é sustentada por regras flexíveis de idade mínima compatíveis com o aumento da expectativa de vida, altas taxas de participação de pessoas mais velhas no mercado de trabalho e elevados níveis de poupança previdenciária. (Abrapp/Mercer CFA)

O Brasil ocupa a posição 40 de 52 países no mesmo índice de 2025, numa classificação “C” com nota “E” em sustentabilidade, a pior da escala, o que indica que os fundamentos do sistema são razoáveis mas a trajetória de longo prazo é crítica. (Mercer Brasil)

O diagnóstico dos analistas internacionais repete sempre os mesmos pontos: cobertura insuficiente para trabalhadores informais, ausência de uma poupança complementar obrigatória mais robusta, e a velocidade do envelhecimento que vai superar qualquer reforma que trate apenas da idade mínima.

A conta vai chegar

A previdência pública é provavelmente o maior programa de transferência de renda que qualquer governo opera. No Brasil, o INSS paga benefícios para dezenas de milhões de pessoas, e em boa parte dos municípios do interior o pagamento das aposentadorias movimenta mais a economia local do que qualquer outra atividade. Esse papel redistributivo é real e não pode ser ignorado numa análise séria.

O cenário global também não é confortante. O déficit previdenciário de seis grandes economias mundiais pode chegar a USD 225 trilhões na metade do século, três vezes o valor do PIB global de hoje, segundo o Fórum Econômico Mundial. Os países mais ricos do planeta, com sistemas muito mais maduros e capitalizados do que o brasileiro, enfrentam a mesma conta demográfica. A diferença é que eles têm décadas de poupança acumulada para amortizar o impacto. O Brasil vai chegar à fase mais cara do envelhecimento com menos reservas e mais informalidade. (Fórum Econômico Mundial)

Bismarck criou um instrumento político que se tornou um dos maiores avanços sociais do capitalismo industrial. O desafio do século XXI é manter essa proteção funcionando num mundo onde as pessoas vivem cada vez mais, trabalham de formas cada vez mais fragmentadas, e onde o número de quem contribui cresce mais devagar do que o número de quem vai receber.

Leitura aprofundada

- Fabio Giambiagi – A Previdência Social no Brasil: Tendências e Desafios (BNDES, 2025)

- IPEA – Breve Análise da Nova Projeção da População do IBGE e seus Impactos Previdenciários

- Banco Mundial – A Agenda da Reforma Previdenciária Brasileira Ainda Não Foi Concluída

- SciELO – Reformas da Previdência Social no Chile: Lições para o Brasil

- ANPEC – Os Primórdios da Previdência Social no Brasil (2024)

Continue acompanhando

Se esta análise foi útil para você, receba gratuitamente novos conteúdos sobre geopolítica, economia e relações internacionais.

✓ Novos artigos publicados no blog

✓ Gráficos e infográficos

✓ Curiosidades históricas

✓ Análises sobre os principais acontecimentos internacionais

📲 Seguir CAVALÉRO LETTER

![Participantes da Coluna Prestes [Acervo Luiz Carlos Prestes Filho]](https://cavalero.com.br/wp-content/uploads/2025/01/1728512686670702aed472c_1728512686_3x2_lg-Yg2q1BraB4HOjzpo-768x512.jpg)