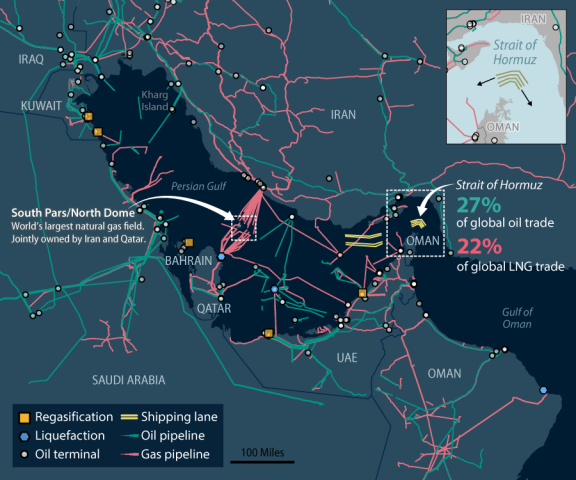

Quando os EUA e Israel lançaram ataques coordenados contra o Irã em 28 de fevereiro deste ano, a resposta de Teerã foi em parte militar e em parte econômica. Mísseis e drones atingiram bases americanas no Golfo e território israelense — mas o movimento que mais abalou o mundo foi outro. O Corpo da Guarda Revolucionária Islâmica declarou o Estreito de Ormuz fechado para navios vinculados aos EUA, a Israel e a aliados ocidentais. O tráfego de petroleiros despencou cerca de 70%, e mais de 150 navios ficaram ancorados em águas abertas do Golfo esperando uma janela que ainda não veio.

O mercado de petróleo não esperou para reagir. O Brent saiu de cerca de US$ 65 por barril, antes da guerra, para mais de US$ 100 em poucos dias — uma alta de mais de 40%. Chegou perto de US$ 120 no pico, antes de recuar para a casa dos US$ 103. O IRGC chegou a ameaçar preços de US$ 200, argumentando que a segurança regional é que determina o preço do petróleo e que os EUA são a principal fonte de instabilidade na região.

Para entender por que isso importa tanto, basta olhar para o mapa. Cerca de 20% de todo o petróleo bruto transportado por mar no mundo passa pelo Estreito de Ormuz — algo em torno de 20 milhões de barris por dia em 2024, além de fatias relevantes do combustível de aviação e da gasolina global. Não há rota alternativa que resolva isso. Os oleodutos saudita e emiradense que contornam o estreito somam capacidade de cerca de 7 milhões de barris por dia, mas a infraestrutura de terminais limita o que de fato chega ao mercado. Ou seja: uma paralisação prolongada não tem compensação técnica disponível.

O choque é real. Mas não é inédito. E é aí que a história começa a ser útil.

Os dois choques

A economia global já passou por isso antes — duas vezes, numa mesma década. O primeiro choque veio em 1973, com a Guerra do Yom Kippur e o embargo dos países árabes da OPEP às nações que apoiaram Israel. O preço do petróleo quase quadruplicou em meses. O segundo chegou entre 1978 e 1980, com a Revolução Iraniana e a Guerra Irã-Iraque eliminando uma fatia relevante da oferta global e fazendo os preços mais que dobrarem novamente. No primeiro choque, a inflação nos países da OCDE saiu de cerca de 5% e chegou quase a 14%. No segundo, partiu já de 8% e voltou a 13%, enquanto o desemprego subia consistentemente nos dois episódios.

Os dois choques juntos geraram o que ficou conhecido como estagflação — aquela combinação incômoda de inflação alta com crescimento travado. O que diferenciou os países não foi a intensidade do problema que enfrentaram, mas a qualidade da resposta que deram.

O erro americano

A primeira reação dos EUA, em 1973, foi típica de governos sob pressão: intervenção administrativa em cima de intervenção administrativa. Nixon congelou preços do petróleo doméstico, criou um sistema de racionamento por placas, restringiu a velocidade nas rodovias e racionou combustível de aviação. O problema é que o setor de energia americano já funcionava como um mercado administrado pelo governo, com alocação rígida e controle de preços. O resultado foi o oposto do pretendido: escassez em alguns estados, excesso em outros, e nenhum incentivo para que o mercado se ajustasse sozinho. As filas imensas nos postos não vieram da falta de petróleo — vieram da incapacidade do sistema de distribuí-lo.

A política americana só mudou de verdade na segunda crise. Em 1981, os controles de preços foram abandonados e os mercados voltaram a operar. Paul Volcker levou os juros a 20% no Fed — brutal no curto prazo, mas necessário para estrangular a inflação e criar as condições para a recuperação. Décadas depois, foi essa abertura que preparou o terreno para a revolução do xisto americano.

O que Europa e Japão fizeram diferente

Os europeus tomaram outro caminho. Altamente dependentes de importações, combinaram medidas emergenciais com apostas estruturais de longo prazo. A França foi o caso mais agressivo: o Plano Messmer expandiu massivamente a infraestrutura nuclear estatal e elevou a participação do átomo na geração elétrica francesa de 8% em 1973 para 24% em 1980. A Alemanha Ocidental seguiu rota parecida. O Reino Unido, depois de uma tentativa desastrosa de semanas de trabalho de três dias, colocou energia no desenvolvimento dos campos petrolíferos do Mar do Norte e virou exportador líquido de petróleo em menos de uma década.

O Japão foi o caso mais revelador. Sem nenhum recurso energético próprio, não tinha margem para errar. Além das leis rigorosas de conservação, a decisão mais consequente veio da indústria automobilística: as montadoras japonesas investiram em carros menores e eficientes no exato momento em que as americanas ainda insistiam em modelos pesados e vorazes. Essa escolha nasceu de necessidade estratégica — e produziu uma vantagem competitiva global que durou décadas. O Japão não apenas sobreviveu à crise energética. Saiu dela mais forte do que entrou.

O que ficou dos anos 1970

As crises daquela década reformataram a governança energética global de forma permanente. A Agência Internacional de Energia foi criada em novembro de 1974 exatamente para coordenar respostas coletivas a interrupções de oferta, depois que os países industrializados descobriram que tinham se tornado dependentes demais de petróleo importado de uma região instável, sem reservas estratégicas adequadas e sem nenhuma política séria de conservação. O sistema de Reservas Estratégicas de Petróleo, a financeirização dos mercados de crude e a consolidação do petrodólar também são filhos diretos desse período. São esses mesmos pilares que estão sendo acionados agora.

2026

A AIE já autorizou a liberação de 400 milhões de barris das reservas estratégicas globais para conter o choque. Analistas apontam, porém, que esse volume representa apenas cerca de 20 dias do fluxo normal pelo estreito — insuficiente para resolver qualquer coisa enquanto o corredor permanecer bloqueado. A medida pode segurar o pânico por algumas semanas. Não substitui Ormuz.

O padrão de resposta que estamos vendo é familiar: liberação de estoques, pedidos por tetos de preços, controles de exportação. A lição dos anos 1970 é que essas ferramentas têm utilidade pontual, mas quando se tornam o centro da política energética, distorcem mais do que protegem. Quem aprendeu isso da maneira difícil foi exatamente os EUA entre 1973 e 1981.

Para quem acredita que os EUA estão isolados desse choque pela sua produção doméstica abundante, especialistas têm uma resposta simples: o petróleo é um mercado global, e quando algo dá errado em qualquer lugar, o preço sobe em todo lugar. O preço médio da gasolina nos postos americanos já subiu mais de 50 centavos de dólar por galão desde o início do conflito. O mercado não distingue entre quem atacou e quem foi atacado.

O que muda em 2026, em relação aos anos 1970, é que a transição energética já estava em marcha antes do conflito. Países que avançaram mais em renováveis, armazenamento e redução da dependência do Golfo chegaram a essa crise num ponto de partida muito melhor. A China é o exemplo mais claro: ao longo do seu 14º Plano Quinquenal, as renováveis passaram de 40% para cerca de 60% da capacidade instalada de geração, formando o maior sistema de energia renovável do mundo. Enquanto países ocidentais correm para garantir rotas de abastecimento tradicionais no meio do conflito, a China já reduziu sua exposição estrutural ao Golfo — o que reforça, não por acaso, suas vantagens de custo industrial no mercado global.

É o mesmo movimento que o Japão fez nos anos 1970, mas em escala muito maior e décadas depois. A lógica é idêntica: uma crise energética severa cria um imperativo estratégico que os países mais atentos transformam em vantagem competitiva duradoura.

O choque de 2026 vai passar. A questão é o que cada país vai construir enquanto ele dura.

Mais detalhes:

- Al Jazeera — Como os ataques de EUA e Israel ameaçam o Estreito de Ormuz e o mercado de petróleo

- Al Jazeera — Reservas estratégicas podem acalmar os mercados, mas não resolvem Ormuz

- Al Jazeera — Quais navios o Irã está deixando passar pelo estreito

- CNBC — Especialistas avaliam cenários para o petróleo com Ormuz fechado

- FactCheck.org — Como o bloqueio do Estreito de Ormuz afeta os EUA

- Kpler — Conflito EUA-Irã e os mercados globais de energia

- Congressional Research Service — Irã, Ormuz e os mercados de petróleo e gás

- Columbia University / CGEP — A crise de 1973: três crises em uma, e as lições para hoje

- World Economic Forum — Por que a AIE foi criada: a crise de 1973

- Governo da China / SCIO — Balanço do 14º Plano Quinquenal

- Institute for New Economic Thinking — A crise energética dos anos 1970: uma reanálise

- Princeton University — Policy Responses to Two Oil Shocks (PDF)

- Wikipedia — Crise do Estreito de Ormuz em 2026

- Wikipedia — Impacto econômico da guerra do Irã de 2026