O Declínio da Dependência Brasileira do Diesel Russo

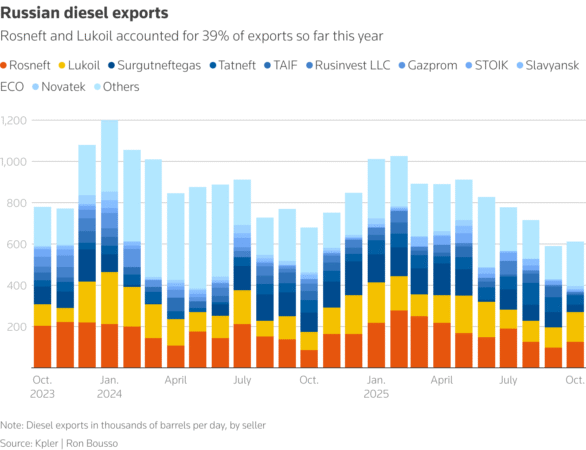

Nas interseções de energia e geopolítica, o Brasil está recalibrando sua estratégia. As sanções dos EUA de outubro de 2025 contra Rosneft e Lukoil – responsáveis por metade das exportações russas de petróleo (3,1 milhões de barris/dia) – forçaram uma redução drástica: de 60% das importações de diesel russas no primeiro semestre para 17% em outubro, com tendência de queda maior. Como observador, noto que isso vai além de suprimentos; é uma manobra para fortalecer laços com Washington, enquanto o país preside o BRICS.

Sanções Secundárias: Como Funcionam

Sanções secundárias são o mecanismo chave aqui: diferentemente das primárias, que punem diretamente entidades russas, as secundárias miram terceiros – como bancos, traders ou importadores estrangeiros – que negociam com as sancionadas. Por exemplo, uma empresa brasileira comprando diesel da Rosneft poderia enfrentar restrições ao sistema financeiro dos EUA, como congelamento de ativos ou proibições de transações em dólares. O Atlantic Council explica que isso cria um “efeito imediato e poderoso” em compradores como Índia, Turquia e Brasil, forçando diversificação para evitar penalidades. No caso brasileiro, o risco é real: persistir com Moscou poderia atrair tarifas ou sanções, complicando o comércio, segundo o Eurasia Group em seu relatório Top Risks 2025.

Impactos da Queda nas Compras

Essa redução traz efeitos cascata. Economicamente, substituir o diesel russo barato eleva custos: importações totais subiram para 1,77 bilhão de litros em setembro (maior desde 2023), com EUA preenchendo 25% do vácuo, mas a preços potencialmente 20% mais altos devido a suspensões russas e ataques a refinarias. Setores como agricultura e transporte sofrem mais, com reajustes impactando safras de soja e logística – o Brasil importa 25-30% de seu diesel, per Ministério de Minas e Energia.

Globalmente, o Atlantic Council projeta remoção de 2-3 milhões de barris/dia do mercado se sanções forem rigorosas, impulsionando preços acima de US$ 80 por barril e gerando uma “rally” curta no diesel. Para o Brasil, riscos incluem inflação em combustíveis e recessão se commodities caírem abaixo de US$ 60 em guerras comerciais, mas oportunidades surgem: melhorias nas relações EUA-Brasil, com investimentos acima de US$ 100 bilhões, e diversificação para Oriente Médio.

Com dívida em 78% do PIB, o Brasil precisa navegar tensões no BRICS – metas climáticas versus interesses russos, per Chatham House – sem alienar aliados. O Council on Foreign Relations vê potencial em uma “maioria global” via BRICS, mas sanções firmes cortariam receitas russas em 40%, beneficiando nossa transição para energia mais sustentável. É um momento pivotal para resiliência.

Mais detalhes: Importers in Brazil Face Russian Diesel Shortage | Argus Media / Rally de diesel provocado por sanções ocidentais à Rússia terá vida curta | Reuters / Brazil cuts reliance on Russian diesel amid new US oil sanctions / The impact of Russian oil sanctions on energy markets – Atlantic Council / How will Trump’s new Russian oil sanctions shift the war? – Atlantic Council / Eurasia Group | Top Risks 2025: Implications for Brazil